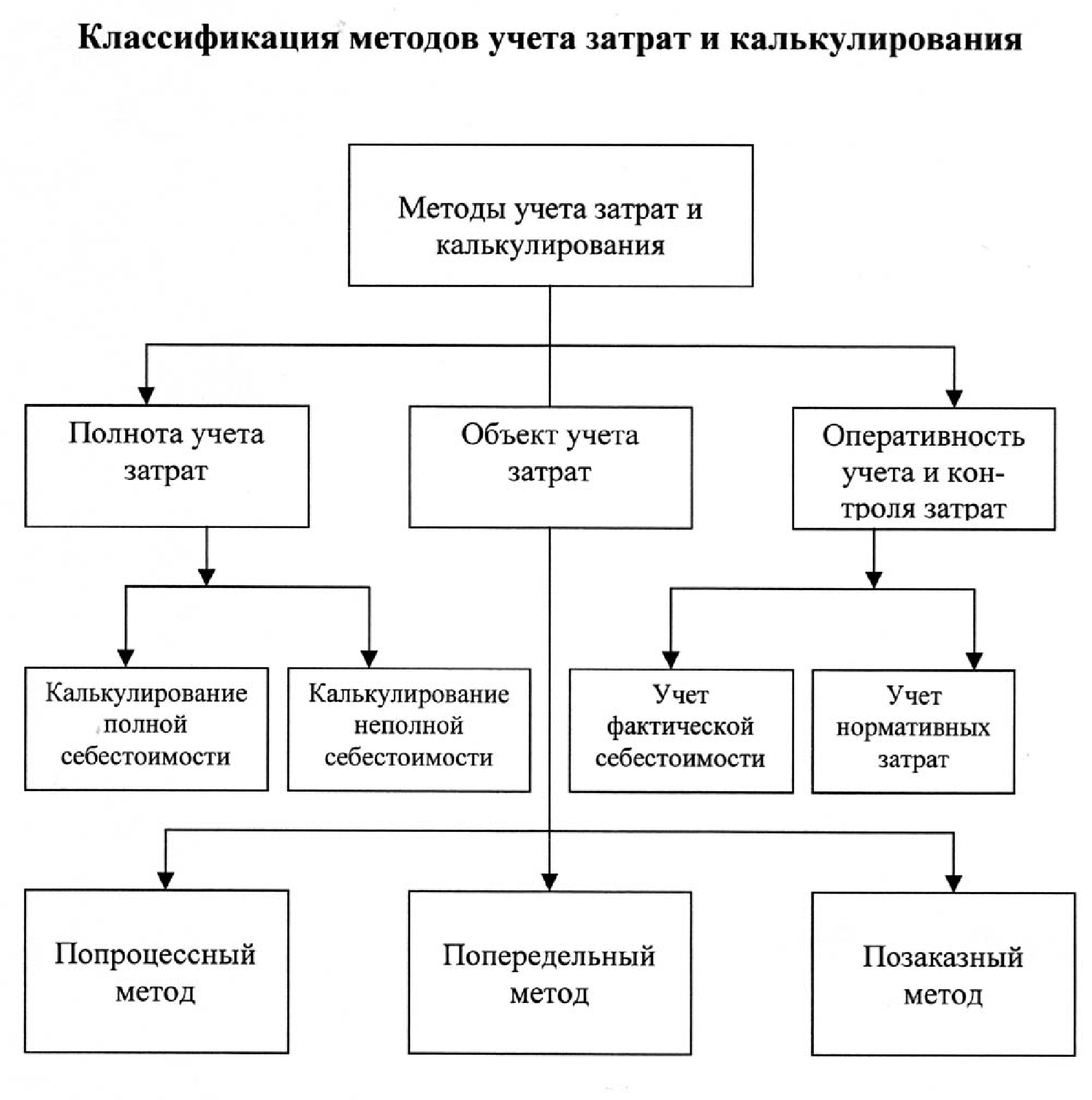

Попроцессный метод применим на предприятии, производящем небольшое количество различных видов продукции, незавершенное производство которой не оказывает особого влияния на учет затрат либо отсутствует совсем. В таком случае и прямые, и косвенные затраты относятся на весь объем производства, а себестоимость каждой единицы товара определяется отношением суммарных затрат к количеству произведенной продукции.

Для нормативного метода характерен учет затрат согласно нормам по нормативной калькуляции. Отклонение фактического показателя от нормативного происходит в процессе отчетного периода. После этого проводится анализ, на основе которого вычисляется отклонение от норм и происходит их изменение. Себестоимость при таком методе складывается из суммы нормативных затрат, отклонений от норм, а также пересчета самих норм.

Позаказный метод используется на предприятиях, выпускающих небольшие партии продукции, а также работающих с индивидуальными чертежами. Прямые затраты в этом случае относятся на конкретное изделие, а косвенные аккумулируются в месте их возникновения. Себестоимость продукции складывается из прямых и косвенных затрат, после чего распределяется на продукцию согласно коэффициенту трудоемкости.

Попередельным методом пользуются на предприятиях, производство продукции которых состоит из нескольких стадий. В таком случае возникает необходимость расчета себестоимости на промежуточных этапах. Прямые и непрямые затраты относятся на каждый передел, а суммарные затраты аккумулируются на последнем из них.

Стандарт-костинг впервые стал использоваться в конце 30-х годов в США. Применяется метод в условиях фиксированных цен на сырье и материалы, использующиеся в производстве, а также неизменной номенклатуры продукции. Основан стандарт-костинг на использовании нормативных затрат, которые согласовываются до начала каждого отчетного периода. В случае возникновения отклонений, суммы переводятся на специализированные счета, а по истечении отчетного периода относятся на финансовый результат.

В настоящее время самым распространенным методом учета затрат является директ-костинг. Его особенностью является то, что расходы на производство продукции всегда относятся на переменные затраты и зависят от количества произведенного товара. Основывается этот метод на маржинальном подходе, заключающемся в анализе разницы между выручкой от реализации и переменными затратами. Прибылью является разница между маржинальной выручкой и постоянными затратами, которые предприятие несет независимо от объема производства. Также особенностью этого метода является контроль влияния остатков товарной продукции на операционную прибыль организации.

С помощью метода директ-костинг возможен расчет необходимого для покрытия постоянных затрат объема выпуска продукции. Он представляет собой отношение суммы постоянных затрат к разнице между стоимостью единицы продукции и переменными затратами на ее производство.

В основе метода «Just in time», впервые использованного японскими организациями в 70-е годы двадцатого века, лежит отсутствие запасов на производстве. Косвенные затраты в этом случае снижаются за счет производства продукции только в случае необходимости. Конкурентным преимуществом продукции таких предприятий можно назвать высокое качество при сравнительно низкой цене.

В основе метода АВС-костинг лежит разделение всего производства на четыре типа работ: штучную, пакетную, общехозяйственную и продуктивную. При выполнении каждой из работ затрачиваются материальные ресурсы и ресурсы на оплату труда персонала. Затраты на штучную, продуктивную и пакетную работы закладываются в себестоимость конкретного товара, а стоимость общехозяйственных работ распределяется на всю произведенную продукцию.

При использовании метода таргет-костинг устанавливается целевой уровень себестоимости, на основе которого вычисляются нормы производственных затрат. Себестоимость в этом случае представляет собой разницу между среднерыночной себестоимостью и прибылью. Применение такого метода оправдано в случае выпуска нового товара и оценки рентабельности его производства.

Автор статьи: Корнева Татьяна Владимировна