Условия ипотеки с материнским капиталом?

Для оформления кредита с использованием сертификата материнского капитала заёмщику необходимо обратиться в банковское учреждение, где есть возможность совершить подобную сделку. Материнский капитал может быть использован только на кредитные продукты, с помощью которых заёмщик сможет улучшить жилищные условия. Так, например, возможно воспользоваться ипотечным кредитованием или погасить имеющийся потребительский кредит, который был оформлен для покупки жилья.

Сразу стоит отметить, что условия кредитования будут для заёмщика очень привлекательными:

· При оформлении ипотеки заёмщик должен вносить первый взнос размером 10 – 50% от цены жилого помещения.

· Длительность кредитования варьируется от 5 до 30 лет.

· Естественно, купленное жильё будет в залоге у банковского учреждения. Если ипотека оформляется под материнский капитал, то заёмщику не нужно привлекать поручителей или предоставлять дополнительный залог. Однако, если у заёмщика недостаточный уровень доходов, тогда необходимо привлекать созаёмщиков, заработок которых будет суммироваться с доходами самого заёмщика. В качестве таких лиц могут выступать супруг/а или родители.

· Касаемо процентных ставок по ипотечному кредиту, то здесь всё находится в зависимости от срока, суммы первого взноса и кредитной истории потенциального клиента. Кроме этого, размер процентов, так же зависит от условий договора страхования, который обязателен для оформления.

· Когда заёмщик оформляет ипотеку по данной программе, ему необходимо представить определённый пакет документов, куда входят: сертификат на право получения материнского капитала, паспорт, справки подтверждающие доход.

После подачи заявки банк оценит платежеспособность заёмщика и созаёмщика, учтёт первый взнос (материнский капитал), изучит кредитную историю и другие параметры клиентов, после чего вынесет решение. При положительном решении заёмщик может искать жильё. Срок действия положительного решения по заявлению не больше 3 месяцев. За это время заёмщик должен представить документацию на выбранное жильё, отчёт об оценки недвижимости и другие документы. Банк в свою очередь переведёт средства на счёт продавца жилья и проведёт все необходимые процедуры регистрации сделки.

Что касается погашения кредита, то здесь всё просто. Полная сумма, выделенная на приобретение жилья, разделяется на две части: первую часть выплачивает ПФР в соответствии с размером капитала, а вторую часть выплачивает клиент банка.

Что касается погашения кредита, то здесь всё просто. Полная сумма, выделенная на приобретение жилья, разделяется на две части: первую часть выплачивает ПФР в соответствии с размером капитала, а вторую часть выплачивает клиент банка.

Актуальным вопросом для молодых семей остается погашение задолженности по ипотеке с помощью использования материнского капитала. Положенные матери за рождение второго ребенка деньги тратятся в таком случае на улучшение условий проживания семьи, что отвечает требованиям закона.

Motorola MBP16

viva-telecom.ru

4082 Р.

Motorola MBP11

viva-telecom.ru

2743 Р.

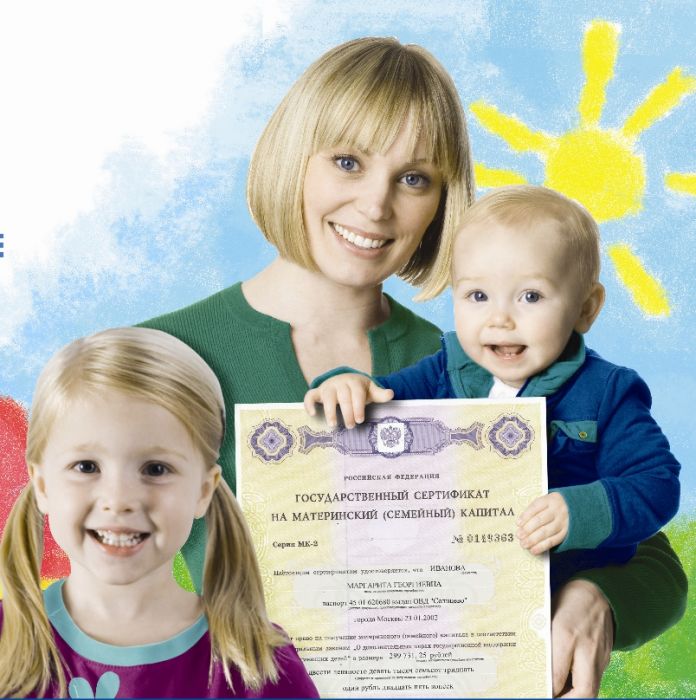

Как использовать полученный сертификат?

Таким образом, кроме документов, требуемых банком для решения по ипотеке, необходимо иметь на руках и выданный сертификат, подтверждающий право на получение денег по программе материнского капитала. Для использования денег по сертификату вам нужно написать заявление.

Но здесь нужно учесть следующее: при использовании маткапитала на приобретение нового жилья, вы обязуетесь оформить долю квартиры на ребенка. Определенной цифры в законодательстве не указано, эта доля может быть любой на ваше усмотрение.

Дело в том, что сертификат на получение денег материнского капитала – это всего лишь право на получение денег, а не наличные деньги. На что это влияет? При использовании материнского капитала как части первоначального взноса складывается следующая ситуация. Пенсионный фонд переводит денежные средства по сертификату не сразу, а через некоторое время. На это время фактически вы получаете две суммы кредита:

Дело в том, что сертификат на получение денег материнского капитала – это всего лишь право на получение денег, а не наличные деньги. На что это влияет? При использовании материнского капитала как части первоначального взноса складывается следующая ситуация. Пенсионный фонд переводит денежные средства по сертификату не сразу, а через некоторое время. На это время фактически вы получаете две суммы кредита:

· Первая сумма – сумма кредита по ставке, предусмотренной ипотечной программой банка. Этот кредит заемщик выплачивает самостоятельно собственными средствами.

· А вторая сумма – это кредит в размере суммы сертификата материнского капитала, на который тоже начисляются проценты, но по ставке рефинансирования Центробанка РФ. Потом эта сумма кредита гасится материнским капиталом, а вот уже набежавшие проценты уплачивает сам заемщик.

Отдельным плюсом использования этого капитала на погашение ипотечного кредита является то, что потратить его можно до того, как ребенок вырастет до трех лет. То есть потратить сертификат можно практически сразу.